客戶熱線:400-9920-072

中小企業在發展過程中,資金周轉往往是最大的挑戰之一。房產抵押貸款作為一種有效的融資手段,為許多企業解決了燃眉之急。然而,如何在這一過程中規避風險,把握機遇,成為了擺在中......

固定經營場所與注冊時間

資產負債率與經營范圍

產權清晰

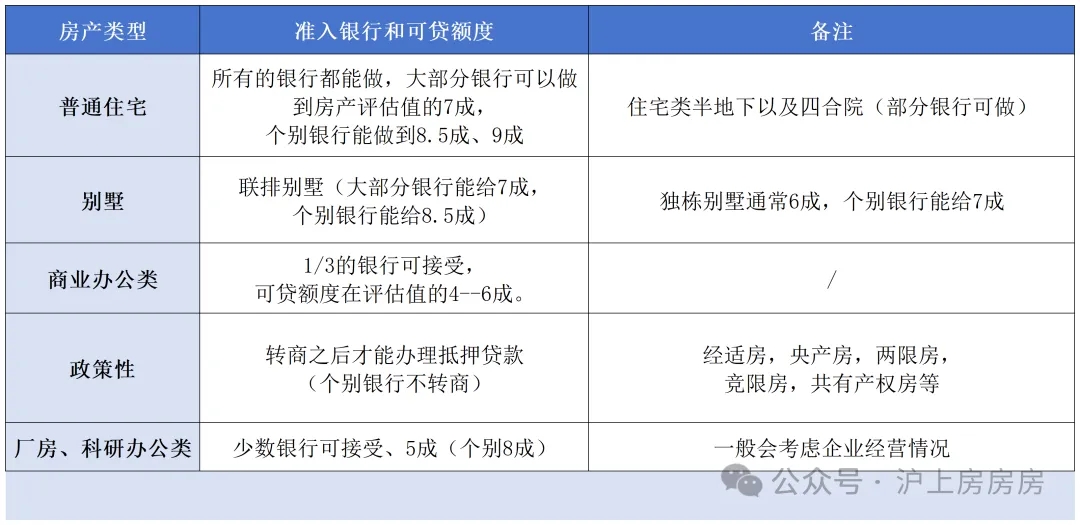

房產價值

征信報告

機構查詢次數

貸款期限

資金用途

公益用途房屋

小產權房

未結清貸款的房子

房齡太久、面積過小的二手房

未滿5年的經濟適用房

文物保護建筑

違章建筑

權屬有爭議的房子

拆遷范圍內的房子

通過以上分析,中小企業在進行房產抵押貸款時,應充分考慮企業資質、房產條件、征信要求、貸款期限與資金用途等因素,同時規避不能辦理抵押的房屋類型,以確保融資過程的順利進行。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。