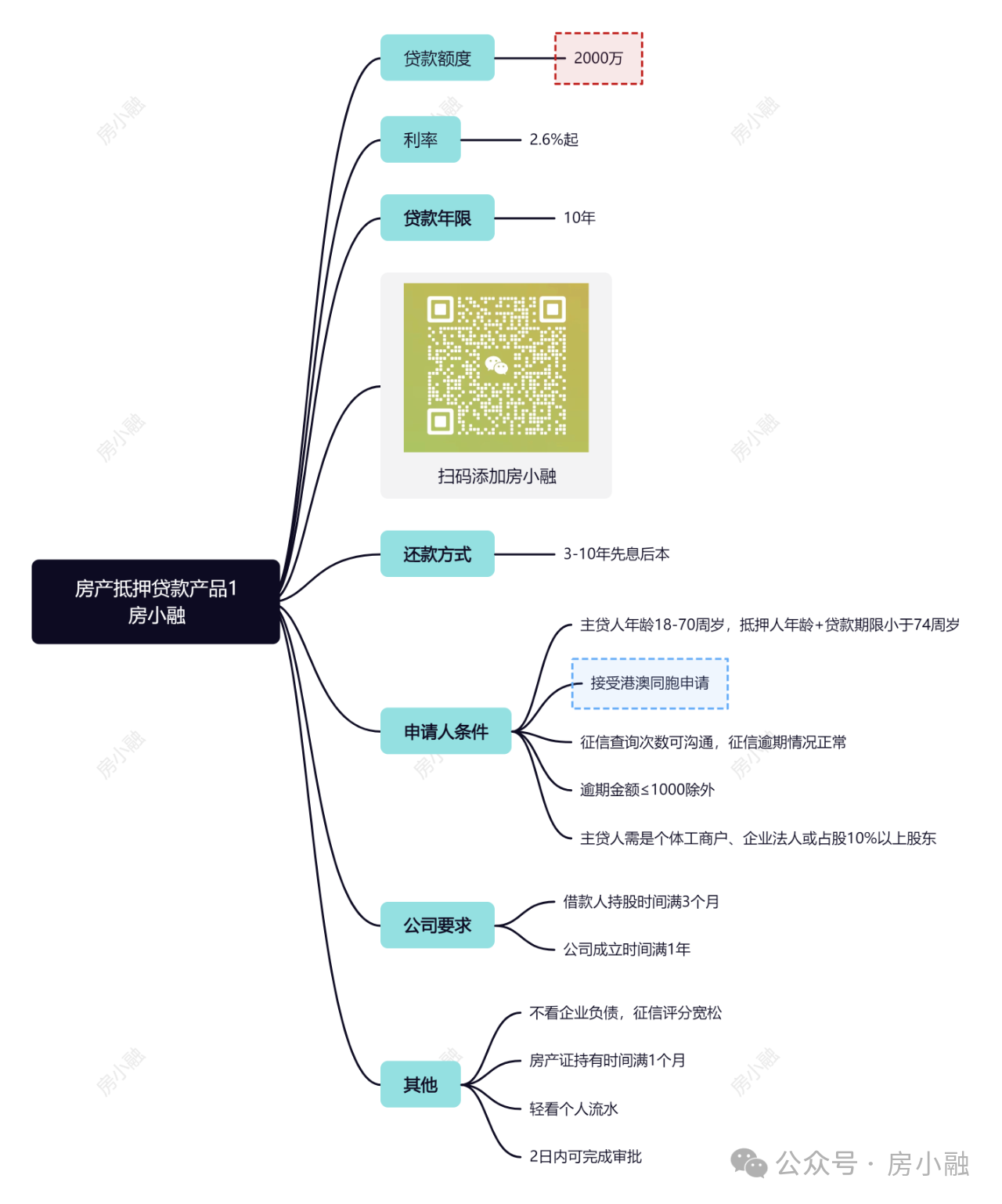

客戶熱線:400-9920-072

在現代社會,貸款已經成為很多人解決資金問題的重要方式。但面對市場上琳瑯滿目的貸款產品,如何選擇最適合自己的,成為了提高生活質量的關鍵一步。今天,就跟著小融一起探討如何選......

在現代社會,貸款已經成為很多人解決資金問題的重要方式。但面對市場上琳瑯滿目的貸款產品,如何選擇最適合自己的,成為了提高生活質量的關鍵一步。今天,就跟著小融一起探討如何選對貸款,讓生活質量up up!

選擇貸款產品前,首先要明確貸款的目的。不同的貸款目的,對應著不同的貸款產品。

消費貸款普遍用于滿足各類個人消費需求,如購買日常消費品、規劃旅游活動或進行家庭裝修。以下是一些建議,以助您更明智地選擇貸款方式:

信用卡分期付款:此方式尤為適合購買價值適中商品,例如電子產品和家具。它為消費者提供了一種靈活的支付方式,使大額支出分散到多個周期中。

裝修貸款:此類貸款專為房屋裝修設計,其貸款期限較長,一般在1至5年之間,為家庭裝修提供了充足的資金支持。

經營用途

對于小微企業主或個體工商戶而言,選擇經營貸款無疑是一種明智的財務策略。以下是一些建議,幫助您根據實際需求作出更精準的決策:

1、短期貸款是應對短期資金周轉的絕佳方案,特別適用于那些受季節性影響較大的生意,比如旅游旺季的餐飲服務、節假日前的零售銷售高峰。這類貸款可以快速解決臨時性的資金缺口,確保業務運營不受現金流短缺的困擾。

2、長期貸款(有長遠規劃的企業主):這種貸款通常適用于那些需要較大投資的項目,例如店面擴張、設備更新換代、或是引入先進技術以提升生產力。

長期貸款的還款期限較長,有足夠的時間通過增加收入或是提高效益來分攤還款壓力,從而穩步推進商業計劃。

在申請貸款前,一定要對自己的還款能力進行評估。

收入穩定性

針對工薪階層而言,他們可根據固定的工資單及職業穩定性,精準評估每月所能承擔的還款額度。

而對于自由職業者或企業主,則需全面考量過往的收入狀況以及未來收益的預期,以確定其還款能力。

有需要的朋友們可以看看這篇:《銀行貸款篇之流水》

現有債務情況

在申請新貸款時,要確保新的還款計劃不會使自己陷入財務困境。可以通過計算債務收入比(總債務/總收入)來評估自己的債務負擔。

貸款成本是影響還款壓力的重要因素。

利率水平

選擇利率較低的貸款產品,可以減少利息支出。

注意利率是固定利率還是浮動利率。

當前LPR利率浮動表(大部分貸款利率根據LPR變化)

手續費及其他費用

在您申請個人貸款的過程中,除了本金和利息之外,確實可能會遇到一系列額外費用。以下是對這些費用細節的擴寫描述,旨在讓讀者對貸款過程中的費用有更清晰的了解:

手續費:手續費通常是指貸款服務費,由中介機構收取,用于補償他們提供貸款服務的成本。這筆費用可能在申請貸款時一次性支付,也可能按月收取。它涵蓋了貸款的申請、審批、發放等一系列流程中的服務費用。具體金額會根據不同的貸款產品和中介機構而有所不同,有的可能為固定費用,如500元,而有的則可能是貸款金額的一定比例。

評估費:評估費是由評估機構收取的費用,用于對您所抵押的房產或車輛進行價值評估。評估結果直接影響到貸款額度,因此這項費用通常是必需的。例如,如果您的房產評估值為200萬元,那么評估費可能是評估值的0.5%,即1萬元。不過,這筆費用有時可以與銀行協商,有一定的議價空間。

保險費:保險費是您為貸款購買的保險產品所需支付的費用。在某些情況下,如公積金貸款,保險費可能是必需的。保險費的計算方式通常是貸款額乘以貸款年限再乘以一定的百分比,比如0.06%。這項費用旨在為您的貸款提供額外的安全保障。

抵押登記費:如果選擇房產抵押貸款,那么抵押登記費是必須支付的費用。這筆費用用于在不動產登記中心進行抵押登記,確保貸款的安全性。

擔保費:如果通過擔保公司獲得貸款,擔保費可能是另一項額外支出。擔保公司為您提供信用擔保,確保貸款的償還,因此收取一定的費用作為補償。

稅費:在購買二手房并申請貸款時,您可能還需要支付一系列稅費,如營業稅、契稅、個稅等。這些稅費的具體金額取決于房產的價值和相關政策。

了解這些費用有助于您在申請貸款時做好預算,避免因未預見的費用而造成財務壓力。記得在簽訂任何貸款合同之前,仔細閱讀合同條款,明確各項費用,確保自己能夠承擔這些額外支出。

選擇合適的貸款期限和還款方式,可以減輕還款壓力。

貸款期限

在眾多貸款者中,選擇較長貸款期限的現象并不罕見,原因在于這樣可以顯著降低每月的還款金額,減輕短期內的財務壓力。

比如,當你選擇將貸款期限延長至30年而非常見的20年或10年時,你會發現,每月需要償還的金額驟然降低,這使得那些收入有限或是希望保持更多流動資金的借款人松了一口氣。

然而,這種降低月供的便利并非沒有代價。由于還款期限的延長,雖然每月還款額減少,但總的利息支出卻會大幅增加。想象一下,同樣的貸款金額,原本在20年內還清,現在卻要花費30年,這意味著銀行將在這筆貸款上獲得更長時間的利息收入。

以一筆100萬的貸款為例,如果按照4%的年利率計算,選擇30年還款期限相較于20年期限,雖然每月還款額減少,但總利息支出可能會多出幾十萬。

還款方式(常見的三種)

在還款方式的抉擇中,等額本息是一種每月還款金額固定、讓借款人心里有底的方案,特別適合那些收入穩定、生活計劃性強的借款人。想象一下,每月工資到賬后,你只需按照既定的還款計劃,扣除固定金額,剩余的資金可以精確規劃,無論是儲蓄還是消費,都能做到心中有數,生活節奏不會被還款壓力打亂。

而等額本金還款方式,則更適合那些前期還款能力較強、追求長遠利益的借款人。這種還款方式下,每月還款金額逐月遞減,初期的還款壓力較大,但隨著時間的推移,負擔會逐漸減輕。想象一下,你就像是跑一場馬拉松,一開始步伐沉重,但隨著體力的逐漸恢復,你越跑越輕松,最終以較低的利息總額,提前完成這場財務的“長跑”。

至于先息后本,這是一種在還款前期僅需支付利息,本金則在貸款到期時一次性還清的還款方式,特別適合那些短期內資金周轉緊張,或預計在未來一段時間內有較大資金回籠的借款人。你可以想象自己就像是在進行一場短期的資金“游戲”,利用這筆資金靈活調動,待到“游戲”結束時,一次性還清本金,避免了長期負擔,也滿足了短期的資金需求。

選擇信譽良好的貸款機構,可以降低貸款風險。

機構類型和資質

在金融服務的世界里,每一家貸款機構是否持有合法的金融執業牌照,這是一條不可忽視的準繩。它不僅是一紙合規的證明,更是構筑在信任之上的堅實堡壘,保障著每一筆交易的平安與客戶的利益不受侵害。探究這一細節,就是深入到金融服務的靈魂,確保每一分資金的流轉都有法可依、有規可循。

信譽和口碑

在互聯網時代,人們對于貸款的需求日益增長,為了確保自己選擇的是一個靠譜的貸款機構,越來越多的人開始通過多種途徑來深入了解這些機構的信譽和口碑。

1、會上網瀏覽各大論壇、社交媒體平臺,仔細研讀用戶發表的評論和反饋,試圖從中挖掘出真實可靠的信息。

2、向身邊的朋友、同事或家人詢問,聽聽他們的親身經歷和建議。

3、會專門查找專業的金融評價網站,研究那里的評分和排名,力求從多個維度對貸款機構進行全面評估。

這一系列的動作,都是為了確保自己在選擇貸款機構時,能夠盡可能避免風險,找到最適合自己的服務。

之前小融就接待過幾個客戶介紹過的朋友:

征信查詢次數多、配偶戶籍問題等較難通過銀行申請的借款人,小融給他們設定了下款方案,成功放款310萬元。

選對貸款,可以讓生活質量up up!希望這篇文章能幫助你更好地了解如何選擇適合自己的貸款產品。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。