客戶案例:800萬負債如何轉貸?

客戶熱線:400-9920-072

近年來,隨著我國樓市的波動,不少投資者手中的房產價值也發生了變化。此時,如何利用手中的房產進行抵押貸款,降低負債成本,成為了許多人關注的問題。接下來黃老師將詳細介紹一位負......

趙先生,一位在北京坐擁四套房產的北京投資者,其中兩套位于京城,另外兩套位于外地,他的總負債已高達800萬。在觀察到多家銀行貸款利率新產品后,趙先生萌生了將其中一套房產的貸款從年化4.25%調整至更優惠的年化2.65%的念頭。然而,在走訪了三家銀行后,他發現這一過程遠比想象中復雜。

據黃老師了解,像ZG銀行、JS銀行等審批較為嚴格的大行對于1000萬以內的高負債借款人是暫時通過不了申請的。

在求助無門的情況下,趙先生通過朋友推薦聯系到了黃老師。經過深入了解,黃老師發現趙先生夫妻雙方在某知名企業上班,年收入100多萬,名下還有注冊了兩年的企業,但今年業務較少。最終,我們為趙先生選擇了一家SY銀行,成功幫助他將貸款利率降至年息2.65%。

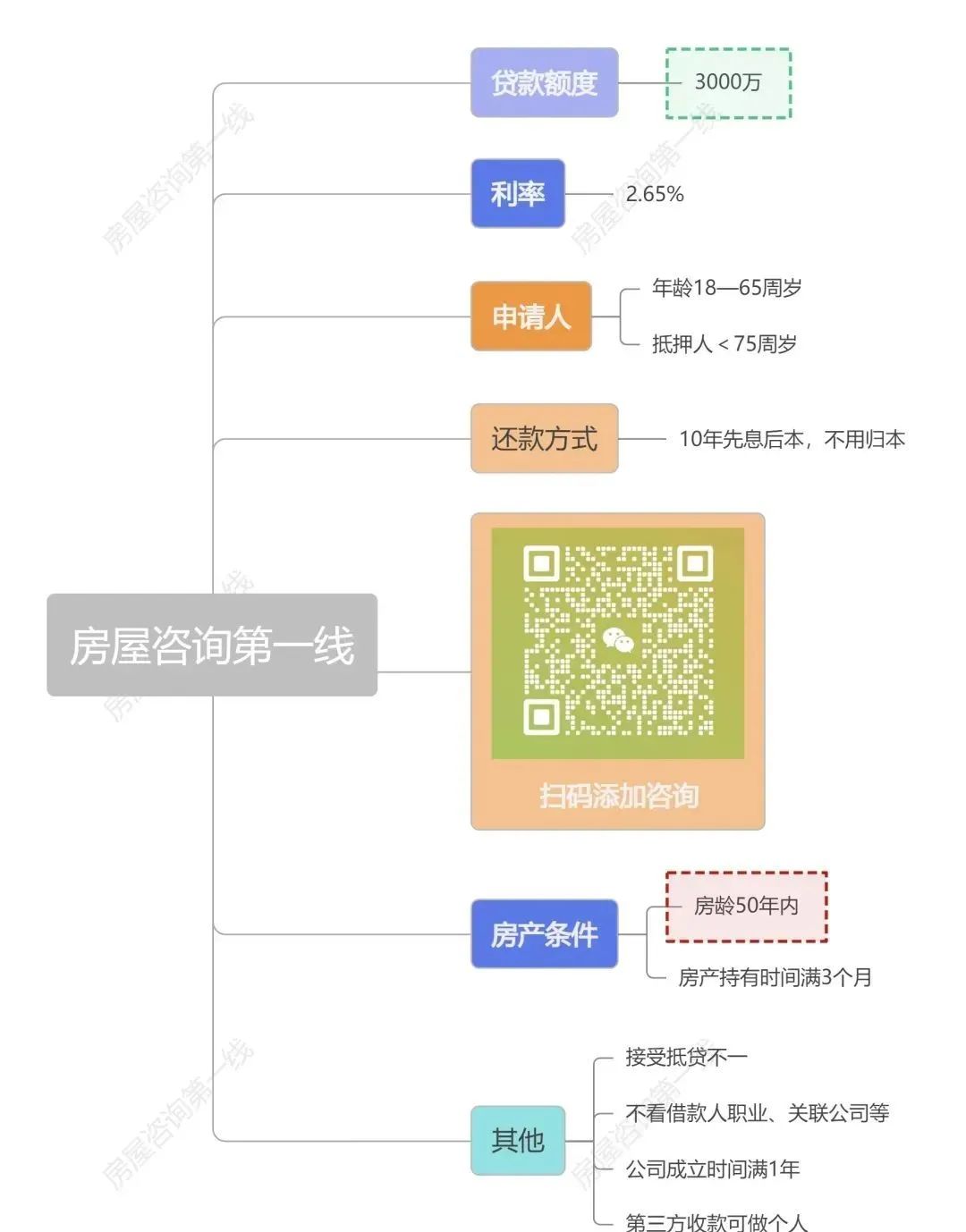

1、新加股(持股10%以上)直接操作,公司成立滿一年,房本滿三個月放款,按揭轉的可申請。

2、10年期,不用歸本,每月付息和0.2%本金;3年期,每月付息,到期歸本。

3、無論哪種還款方式,利息均為2.65-2.85%(符合首貸貼息政策還可貼息1%)

4、住宅、別墅、70年公寓均可:遠郊四區(延慶、懷柔、密云、平谷)不接受申請。

5、借款人18-65周歲,抵押最高75周歲,配偶年齡不限,單套最高3000萬。

6、個人、對公流水都可以,要求近半年流水覆蓋貸款額的0.5倍。

7、可抵貸不一,產權人兄弟姐妹或者其配偶、股東、經營主體或關聯公司名下。

8、不看關聯,借款人有房地產、投資等關聯公司,都可直接申請。

9、不看職業,借款人或者配偶職業可以房地產中介、軍人、保險從業人員等。

10、三方收款可以用個人賬戶收款。

11、借款人,抵押人及配偶在國外及外地可做視頻委托公證。

如果粉絲們之前的經營貸利率已經降至3.2%左右,對于年化2.65%的產品,黃老師建議不一定非要轉貸。或許可以嘗試與原銀行溝通,申請降息。因為轉貸一次也需要成本,所以在辦理前請務必多溝通、多了解。

以上就是本文的正文內容,希望對您申請經營貸款有所幫助!

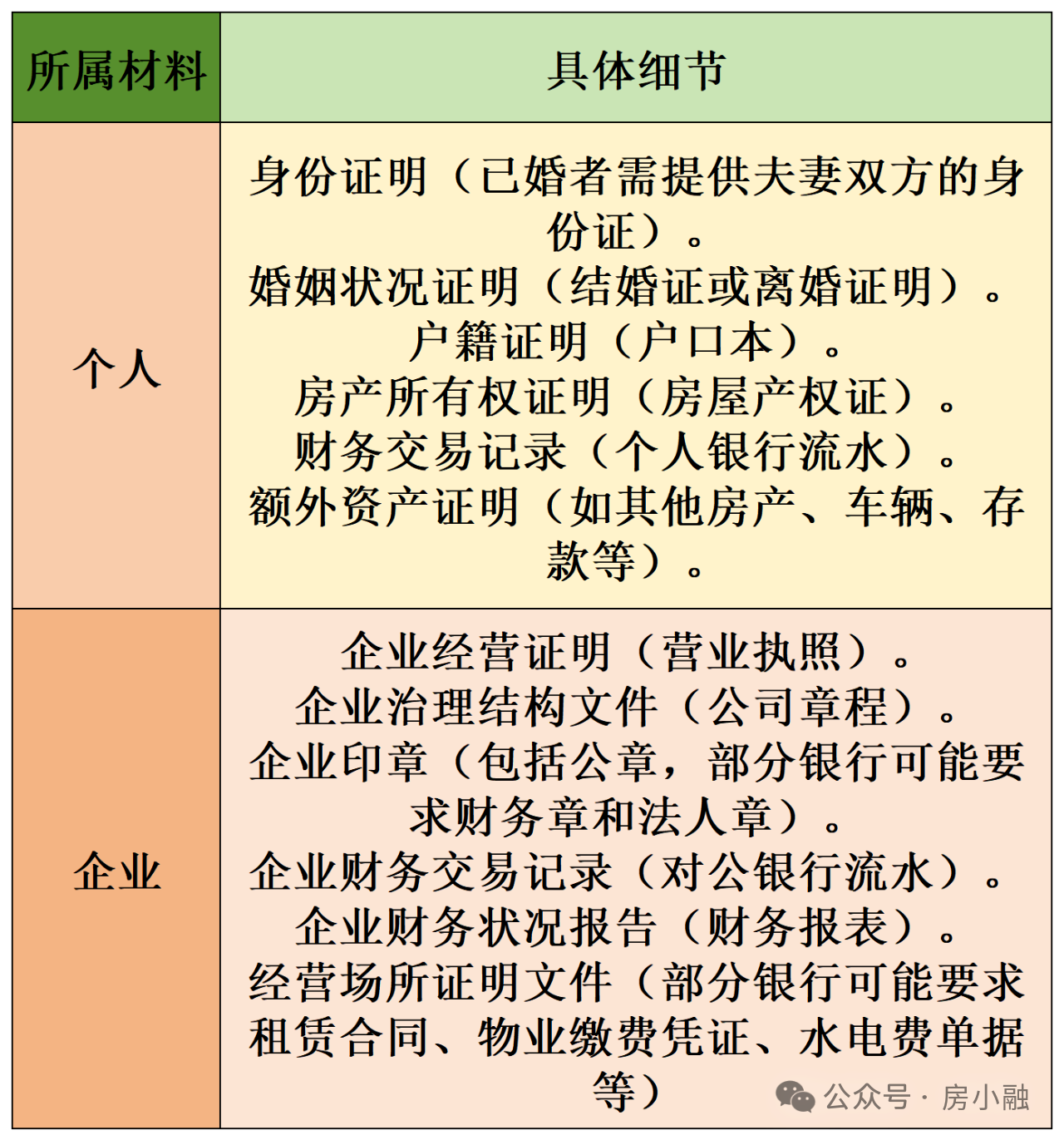

1、籌備貸款所需的文件資料是貸款申請流程中的核心環節,它不僅包含了個人和企業的基本信息,更是確保貸款過程順暢進行的基石。

對于個人申請者,必須提交的資料有身份證明、戶口簿、婚姻狀況證明、信用報告、銀行賬戶交易記錄以及房產證明。至于企業申請者,所需文件則涵蓋營業執照副本、公司章程、賬戶交易記錄、業務合同以及公司印章等。

2、在資料準備齊全后,借款人向銀行提出貸款申請。

這一步驟要求借款人深入分析自身的融資需求,以挑選最合適的銀行及貸款產品。申請提交并簽訂合同之后,銀行將進入審查環節,審查過程主要包括對房產的價值評估、企業運營狀況的考察,以及對提交資料的細致審核,這些工作由評估機構和客戶經理共同完成。資料提交完畢后,相關部門通常會在2至5個工作日內提供反饋。

3、抵押登記及放款的具體程序會根據房產支付狀況的差異而有所不同。

對于已全額支付的房產,一旦審批通過,即可直接進行抵押登記并等待資金發放;而對于尚在按揭中的房產,則需先行與銀行結清余款,獲取相應證明后,取消原有抵押并辦理新的抵押登記,隨后進入放款環節。

4、在放款過程中,銀行與借款人將共同簽署貸款及抵押合同,明確貸款細節,包括金額、類型、利率、用途、還款方式及期限,同時約定雙方的權利、義務及違約責任等。

完成所有程序并按照批復要求補充必要的后續文件后,放款操作將提交至銀行總行進行。一般情況下,放款可在當天完成,但在特殊情況下可能會延至次日。

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。