客戶熱線:400-9920-072

稅貸與票貸,這兩者都是企業融資最常用的方式之一。但在實際操作中,它們的方式、依據、額度、利率、期限和準入條件等方面存在明顯的區別!做出選擇前,一定要知道以下這些方面! 稅......

稅貸與票貸,這兩者都是企業融資最常用的方式之一。但在實際操作中,它們的方式、依據、額度、利率、期限和準入條件等方面存在明顯的區別!做出選擇前,一定要知道以下這些方面!

貸款依據:

稅貸:主要依據企業的納稅記錄,特別是企業在稅務部門的繳稅信息。

票貸:主要依據企業的開票記錄,即稅局的開票信息。

貸款額度:

稅貸:最高為納稅額度的30倍,但具體額度還需根據企業的資信狀況、納稅記錄、還款能力等因素確定。

票貸:最高為開票額度的10-20%,具體額度根據企業以及法人綜合條件等因素確定。

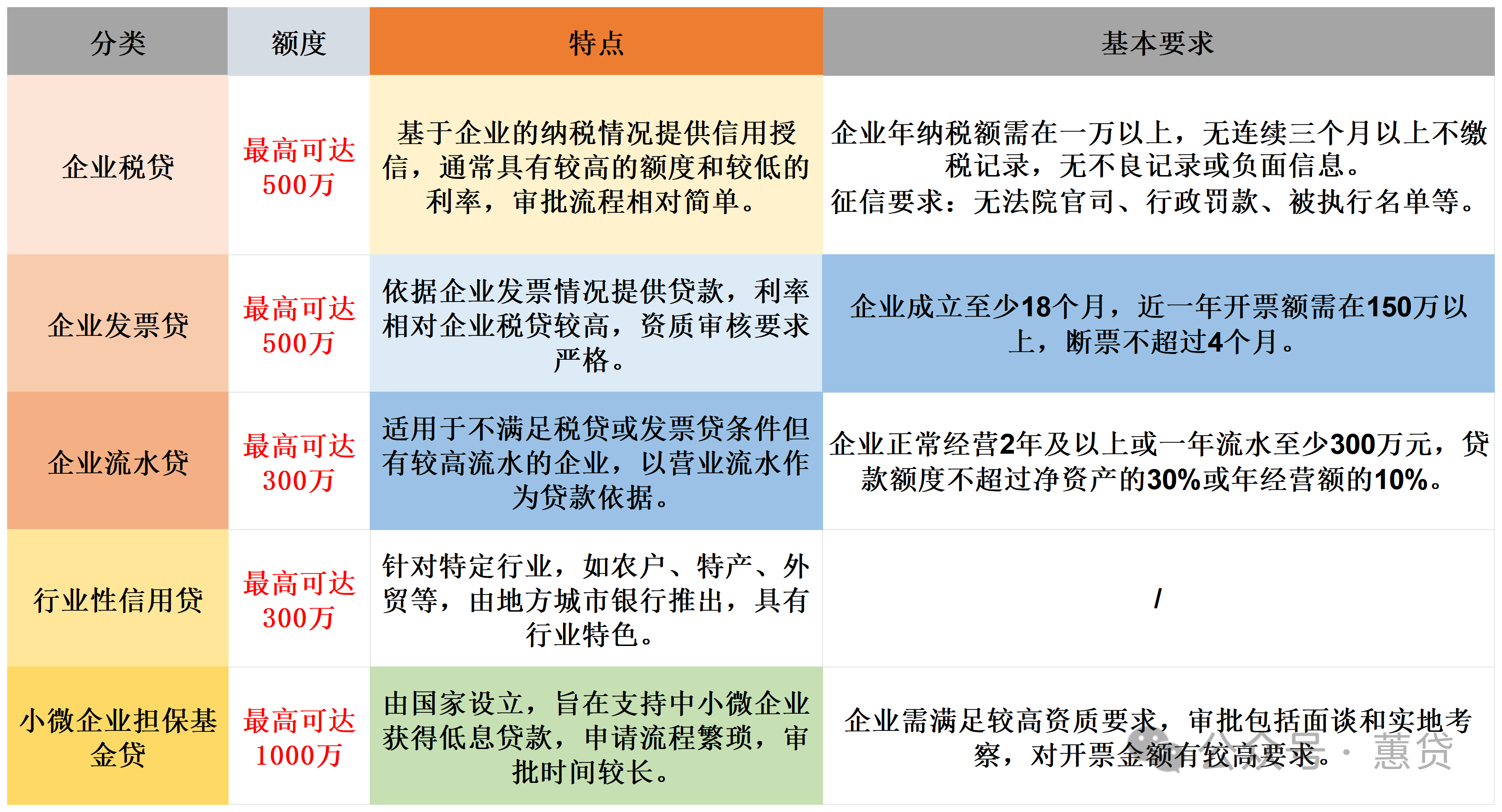

附企業信用貸款類型概覽:

貸款利率:

稅貸:由于納稅情況更能反映企業的運營和收入能力,所以稅貸的利率相對較低。

票貸:利息水平會根據銀行的政策和風險評估而有所差異,但一般來說,其利息相對較高。

(單筆最高可達500萬元。具體額度要根據企業的經營、稅務和信用狀況來進行評估。

稅貸利率通常在3.6%-18%,發票貸在5%-20%。具體利率由企業的信用狀況和貸款期限而定)

準入條件:

規模:指的是一年內,企業開票金額,一般來說我們認為年開票量超過100萬為門檻,年開票100萬以內的企業是商戶貸的客群。

連續性:指的是一年內企業開票的月份,一般來說不超過4個月就認為客戶是連續的。連續性對客戶審批結果影響較大,尤其是近期不連續。客戶如果最近3個月沒開票,市場票貸基本通過率不高。

下滑性:一般指的是客戶近一年開票總額相比同期12個月的下滑百分比。一般來說下滑不超過50%為安全,不過近幾年收到整體經濟環境的影響,該項有放寬的趨勢,一般在前線操作,不超過70%即可正常進件。

下游廠商數量:指的是一年內企業給開票對象數量。這個是隱藏值,一般的大綱對于該項沒有明確的要求,從邏輯上來說,如果這家企業一年內只給一家公司開票,那就說明這家企業是下游公司實質上子公司或者供應鏈,對于銀行來說該企業業務波動受下游影響較大,或者下游企業有重大問題無法貸款,這種情況,對于銀行來說風險較高,所以通過率會低很多。

納稅規模:指的是企業所得稅或者增值稅,一般來說需要年納稅1萬元以上,建議2-3萬元以上進件更好。

納稅等級:絕大多數的產品要求是ABCM,D級不準入。

稅貸和票貸都是企業常用的融資方式,它們各自具有不同的特點和優勢。同時,稅貸和票貸也可以相互補充,以滿足企業不同階段的資金需求。

1、營業執照注冊和實際經營1-2年以上。

2、納稅等級為A、B、M、C級(部分銀行可接受M級或C級,但通過率較低)。

3、近6個月未變更企業法人。

4、企業必須有實際經營場所。

1、年齡一般要求年滿20-65周歲。

2、一般要求法人申請或者占股20%以上的最大股東申請,部分銀行也接受占股20%以上的股東或實際控制人申請。

3、申請人無當前逾期、無失信、無限制高消費記錄。

4、申請人無民間借貸糾紛,不上征信可準入(但具體情況需根據銀行政策確定)。

1. 準備資料:身份證、營業執照、稅務登記證、財務報表等。

2. 審核評估:銀行審核資料,并根據企業的經營狀況、信用記錄和稅務情況等進行綜合評估。

3. 審批結果:銀行出具審批結果,包括貸款是否通過、額度、利率和年限等信息。

4. 簽訂合同:貸款通過后,企業與銀行雙方簽訂合同,保障雙方權益。

5. 發放貸款:合同簽完之后,銀行會按照約定時間為企業發放貸款。

綜上所述,稅貸與票貸在貸款方式、依據、額度、利率、期限和準入條件等方面存在明顯區別,但兩者都是企業常用的融資方式。

企業可以根據自身實際情況和需求選擇適合的貸款方式,并充分利用稅票貸的優勢來降低融資成本、提高資金使用效率。

如果你需要專業融資規劃,歡迎聯系我們!

更多貸款相關問題歡迎撥打服務熱情:4009920072。

·或直接撥打值班業務經理專線:13524549642(微信同號)。

·您還可以添加信貸經理微信進行直接咨詢

鼎酬資本:專注于房產抵押貸款、信用貸款、企業貸款、按揭貸款等貸款服務更多信息請上:shdaikuan.com

掃碼一對一咨詢

掃碼一對一咨詢 關注聚融了解更多

關注聚融了解更多為了提高您申請的成功率,鼎酬資本會根據您提交的資料為您甄選多家貸款機構,并且只會將您提交的信息移交至專業貸款機構,不會以任何形式泄露給其他個人或機構.您填寫的信息越真實,越方便信貸經理受理咨詢。